〇3行で銘柄解説

・二輪車では世界シェアトップ、自動車でも世界7位クラスの大手輸送機メーカー

・10年中1回の減配あれど微々たるもの。十分安定配当銘柄

・利回りは5%台に乗った高配当銘柄

〇会社概要と配当基準日

本田技研工業は本田宗一郎が創業した、世界的な自動車・二輪車等輸送機メーカーです。

「HONDA」や「ホンダ」の愛称で有名です。

自動車の販売台数は世界7位クラスですが、二輪車の世界シェアは1位で、2位のヒーロー・モトコープ(インド)も元々は本田技研工業とインドのヒーロー・サイクルとの合弁企業でした。

また飛行機の分野でもホンダジェットというビジネスジェット機を製造しており、この分野でも1位の世界シェアを誇っています。

愛知県豊田市の市名がトヨタ自動車から取ってきていることは有名な話ですが、三重県鈴鹿市が、主力工場を置く本田技研工業に対して「本田市」に改称してはどうかという申し出を行い、本田宗一郎が断ったという話もあります。

またベトナムではバイクのことを「Honda」と呼ぶほど、ホンダの名前は定着しています。

自動車ではトヨタの陰に隠れがちですが、二輪車では世界を代表する企業なのです。

そんな本田技研工業の配当ですが、割と安定しています。2021年3月期はわずかに減配となっていますが、それ以外は減配していません。

利益もそこそこ安定しており、利回りも毎年大体3~4%位は見込めそうな水準です。

ただし2026年3月、ホンダは事業環境の変化などを踏まえた四輪電動化戦略の見直しの一環として、北米で生産を予定していたEV(電気自動車)3車種の開発・発売の中止などを決定しました。

それにより26年3月期の業績は一転赤字となる見通しです。

配当基準日:3月末

〇直近株価と配当額と利回り

株価:1,269円

配当額:70円

利回り:5.51%

利回りは4%台だったのですが、先述の事業減損による赤字見通しによって株価が暴落。一気に利回り5.5%の高配当株となりました。

〇配当方針

「2026年3月期以降は、より安定的・継続的な配当を実現するため、DOE(調整後親会社所有者帰属持分配当率)を還元指標とし、3.0%を目安に行うよう努めていきます。」としています。

尚、100株以上保有でオリジナルカレンダーの配布、保有年数に応じてイベントや見学会への招待といった株主優待を行っております。

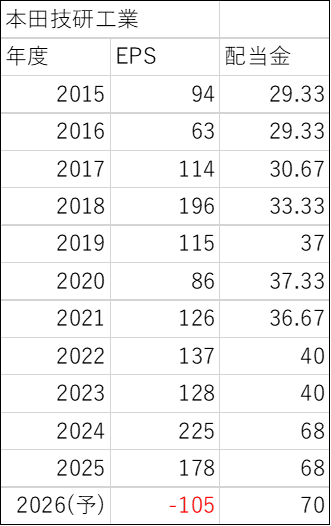

〇過去10年配当とEPS(一株当たり純利益)

世界的なメーカーだけあって?ここ10年以上赤字はありません。減配は2021年3月期にありますが、株式分割前で1円の減配で、端数を削っただけという印象を抱かせるものです。

2026年3月期は赤字見込みですが、ホンダは配当金額の修正を行っておりません。

DOEの配当下限も存在するため、今後も大きな減配はないものと思われます。

〇時価総額と自己資本比率

時価総額:5兆7,523億円

自己資本比率:40.1%

一時期9兆円あった時価総額も、株価下落の影響で6兆円を割る金額まで下がっています。

自己資本比率はそこまで悪くありません。メーカーなのでこんなもんです。

〇過去10年間のチャート

引用:国内株式|SBI証券

株価はEV戦略の見直しによる赤字の影響を受けて1,300円台になった後、米国によるイラン戦争の影響を受けてさらに下がって1,200円台となりました。

〇総括

本田技研工業は日本を代表する世界的な輸送機メーカーで、自動車だけでなく二輪車・ビジネスジェットで存在感を示しております。最近では自動車・二輪車用のバッテリー開発やEV、水素エネルギーにも力を入れています。

配当は割と安定しており、ほぼ減配はないものと考えてよいかと思います。事業利益も安定していて、配当性向も高すぎるということもありません。

EV戦略の見直しによって2026年3月期は大幅な赤字を見込んではおりますが、減損損失のため一時的な赤字になると予想されます。

EV戦略を見直してこの先どのような成長戦略を描くかにもよりますが、自己資本比率も悪くなく、配当にDOEを用いて安定配当を心がけている点、また公式発表で配当を維持できるようにする旨を公表している点から、多少の減配はあるにしても、日産自動車のように無配になることは考えにくいと思われます。

ホンダの場合は四輪車に加えて安定収益源である二輪車があるため、今後の業績は回復傾向をたどるのではないかと予想しています。

であるならば、かつて9兆円の時価総額の企業を6兆円弱の株価で、5%以上の利回りで手に入れることができるという点で、現在は非常にお得な状況下にあるものと判断します。

投資は自己責任で、かつ未来は不明なので将来どのような結末をたどるかは不明ですが、筆者としては、配当株としても利ざや狙いにしても、買うだけの理由は十分にあるように思えます。