〇3行で銘柄解説

・日本の製鉄業で首位の元国策会社

・配当下限を設定も暫くは事業投資優先か

・利回りは3~4%台だが株価上昇により下がる可能性あり

〇会社概要と配当基準日

日本製鉄は国内首位・世界4位の粗鋼生産量を誇る、最大手鉄鋼メーカーです。

起源は日清戦争の賠償金で1901年に作られた官営八幡製鉄所までさかのぼり、1934年に民間製鉄会社の北海道炭礦汽船輪西製鉄場(三井系)や三菱製鉄など7社と合併して国策会社の日本製鉄となりました。

そして1950年の過度経済力集中排除法による会社分割を経て再び合同し、新日本製鉄となります。

その後鉄鋼メーカーの再編を機に2012年に住友御三家の鉄鋼メーカーである住友金属工業と合併、新日鐵住金となります。

2019年には社名を変更し、現在の日本製鉄となりました。

現在世界1位の粗鋼生産量を誇っている中国宝武鋼鉄集団や、韓国鉄鋼最大手のポスコも日本の技術提供により成長しています。

新日鉄住金になってからは中々合併によるシナジー効果が生まれずにおり、赤字に転落したこともありましたが、現会長の橋本英二氏が社長に就任すると価格交渉力の強化や高付加価値品へのシフト、不要な高炉設備の停止などの改革を行い、業績が上向きました。

現在はインドに高炉メーカーの子会社を設立したり、米国の伝統ある企業USスチールを買収し、日米印の3か国で外部環境に左右されない安定した収益を得られる体制を築こうとしています。現在の海外売上比率は約40%です。

配当基準日:3月末

〇直近株価と配当額と利回り

株価:676円

配当額:24円

利回り:3.55%

株価は2025年の株式分割後に上昇し、現在の利回りは4%前後まで下がりました。

ただし株式分割のおかげで購入価格は下がっており、株主優待も分割前よりは得やすくなっています。

〇配当方針

業績に応じた利益配分とし、配当性向30%を目安としています。

また2031年3月期まで、配当金の下限を24円に設定しています。

同社は株主優待を実施しています。

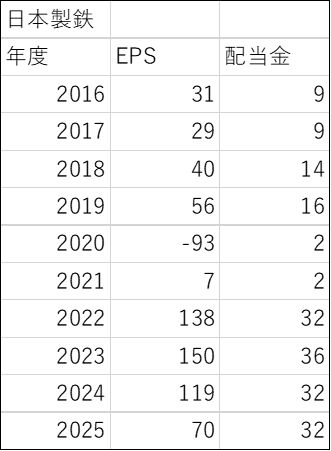

〇過去10年配当とEPS(一株当たり純利益)

赤字の時期もありましたが、最近は元気です。

ただ2024年は配当金を32円に減配しました。

赤字の時期も2円の配当を出していることから無配はないと思われますが、毎年の配当金は業績にだいぶ左右されそうです。

直近2026年3月期は24円の配当ながら、USスチールへの設備投資の影響もあり、EPSは赤字の見込みです。

〇時価総額と自己資本比率

時価総額:3兆4,498億円

自己資本比率:49.2%

時価総額は鉄鋼メーカーで1位。自己資本比率も満足です。

〇過去10年間のチャート

引用:国内株式|SBI証券

コロナの影響で2020年近辺に株価が思いっきり下がっています。

その後2023年までは横ばいですが、2023年からは株高の潮流に乗って同社のチャートも右肩上がり、2024年からは少し下がってきました。

〇総括

日本製鉄は明治時代まで起源をさかのぼる名門企業です。

高度経済成長時には圧倒的存在感を放ち、経団連会長など財界団体トップを輩出してきました。

その強さは合併時にも見受けられ、住友御三家で住友財閥でも影響力の強かった住友金属工業が合併の際に「住友」の名を残して社名を「新日鐵住友」にしてくれとお願いしても拒否できるほどでした。

これにより日本製鉄は住友グループの企業とはなっていません。

業績は会社概要でも述べたように、社長の辣腕もあって最近は好調です。

鉄の生産量で勝負するのではなく、電磁鋼板など高い品質と技術力を持つ製品を適正価格で販売するスタイルを採っているので、海外製品との競争で後れをとることはないと思われます。

但し、これはどの高炉メーカーにも言えることですが、脱炭素の流れを受けて水素還元製鉄や電炉へのシフトを強いられているのは同社も変わりありません。

対策として脱炭素の目標期限が2070年のインドで高炉事業を行ってはいますが、それでも脱炭素への対策は必要不可欠です。これが上手くいくかが、将来の日本製鉄の競争優位性にもつながると思われます。

配当は業績連動型の傾向が顕著なため、毎年安定して一定額の配当を得られるかは疑問符が付きます。

外部環境に左右されない利益体制を築くことを目標としていることから、それが本当に確立できれば配当金も多少の上下で済むと思われますが、現時点で安定配当株であると判断を下すことはできないと考えます。

加えて同社は米国USスチールを買収し、大規模な設備投資を行うことを公表していますから、そのための資金を確保しておきたいはずです。

配当金の下限を24円に設定はしていますが、ここから大幅な金額の上昇を期待するのは難しいかもしれません。

将来的には安定高配当銘柄になるかもしれませんが、今のところは安定高配当狙いで同社に投資をするのは待った方が良いかと思います。