これからは、電気だ!

私の保有銘柄は長らく半導体関連のものが多かったのですが、今年に入ってからどうにも思ったような値動きをしないもので、他の業界も見ることにしました。

とはいえ時代はAI黎明期。半導体業界もさることながら、AI関連の需要は根強いのです。

AI関連で言うと、データセンターへの建設投資やサーバーを動かすための膨大な電力といったものが挙げられます。

そんな中で今回、私が目を付けたのが電線でした。電線にはデータ通信用の光ファイバーだけでなく、送電線も含まれてくるので需要があるはず。実際、フジクラという会社は株価が爆上がりしています。

ということで、今回は電線業界について調べてみたいと思います。

尚、今回の記事はマネックス証券の銘柄スカウターをフル活用しました。

マネックス証券は銘柄分析ツールに定評がある大手ネット証券の一角です。

もうすでに他の証券口座を持っている方も、マネックス証券の銘柄分析ツールを使用するために是非是非口座開設を検討いただければと思います。

電線業界概要

電線は主に送電用の電力ケーブルや、電話・インターネットに用いる通信ケーブル、建物や自動車、機械向けなど幅広い産業に用いられます。

材料は主に銅やアルミを用いるため、非鉄金属業界として扱われることもあります。

業界の主なプレーヤーとしては、電線御三家に数えられる「住友電気工業」「フジクラ」「古河電気工業」や、元東芝系の「SWCC(旧昭和電線)」が上場企業として挙げられます。

非上場企業の場合、元電線4位の日立電線を吸収合併した「プロテリアル」や、自動車用ワイヤハーネスで住友電気工業と並び世界トップ級の「矢崎総業」、24年11月に非鉄金属メーカーのJX金属によるTOBで上場廃止となった「タツタ電線」などが存在します。

2025年度の業界動向としては、生成AIブームによるデータセンター向けの光ファイバーの需要が大きく、また電気自動車の需要やトランプ関税の影響は不透明ながらも堅調な推移が予測されます。

2024年度に引き続き高水準の業績が期待できそうです。

引用:マネックス証券銘柄スカウターより

各社の特徴

住友電気工業

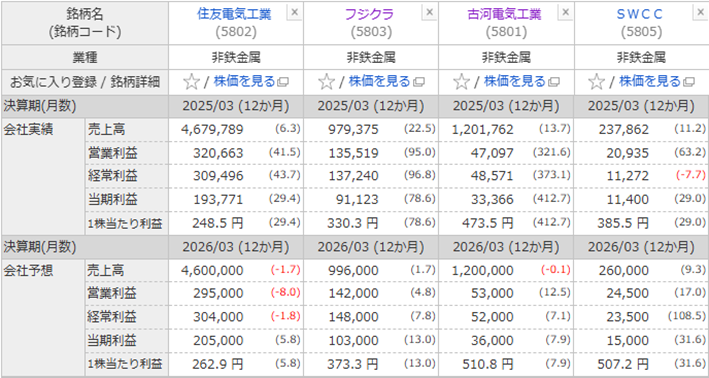

住友電気工業(以下、住友電工)は関西財界の重鎮企業であり、住友新御三家に数えられる電線業界最大手です。

自動車用ワイヤハーネスでは世界トップクラスのシェアを誇ります。

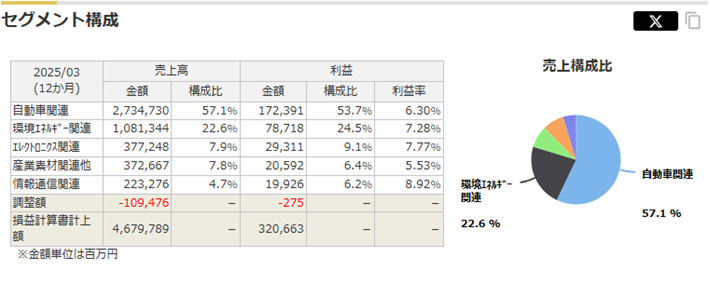

事業領域は自動車(ワイヤーハーネス、電装部品)、情報通信(光・通信ケーブル、電子デバイス)、エレクトロニクス(電子ワイヤー、FPC)、環境・エネルギー(電線)、産業素材の5事業で、自動車関連が売上高比率で57.1%と非常に高くなっております。

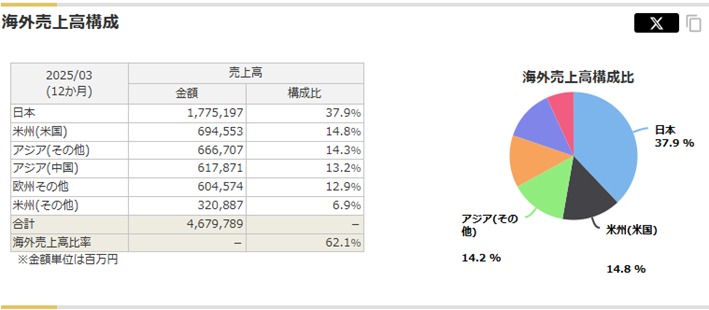

海外比率は62.1%で、売上高比率が米国・中国・欧州とバランス良いのが特徴です。

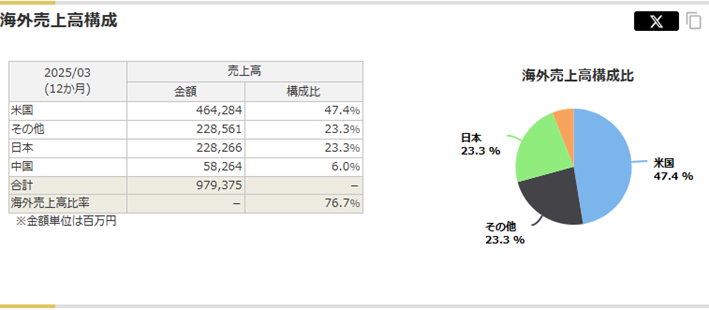

フジクラ

独立系の電線メーカーで売上高では3位に位置します。

携帯電話・デジタルカメラ等に使われるフレキシブルプリント基板(FPC)は世界2位、光ファイバーは世界3位(光融着接続機は世界1位)で、特に光ファイバーへの強みから注目を集め、業界最大手の住友電工をも上回る時価総額になった企業です。

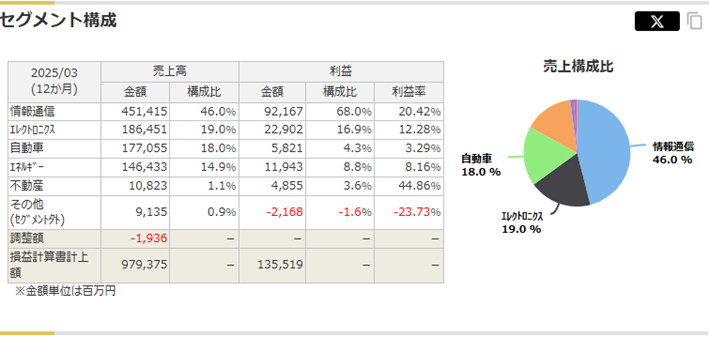

事業は情報通信(光ファイバ、光ケーブル、光・通信部品)、エネルギー(電力ケーブル)、エレクトロニクス(電子ワイヤ、プリント配線板、HDD部品)、自動車(電装品、自動車EDS)、不動産、その他となっております。

事業別の売上高としては、生成AIブームによるデータセンターの需要の恩恵を大きく受ける情報通信分野が46%と半分近くを占めております。

海外比率は76.7%で、主な取引相手国は米国となっています。

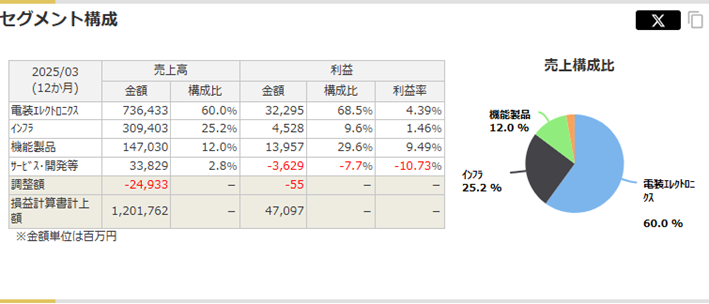

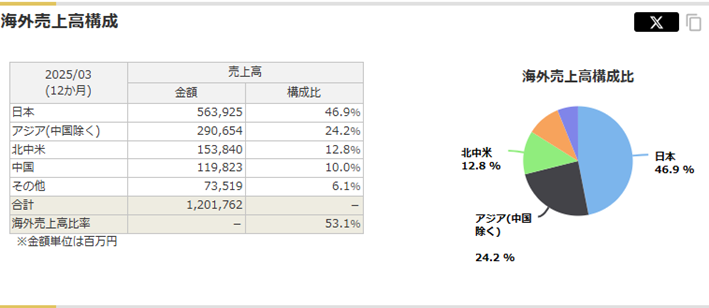

古河電気工業

古河電気工業(以下、古河電工)は足尾銅山より発展した古河グループの中核を成す、電線2位の企業です。

古河グループの企業は他に古河機械金属やUACJなどが存在します。

事業領域としては情報通信、エネルギーインフラ、自動車部品、電装エレクトロニクス、機能製品の各領域となっております。

事業別の売上高は、電装エレクトロニクスのセクターが6割を占めます。同セクターは自動車部品や電池、導電材などを扱う部門です。

海外比率は53.1%と電線御三家では国内依存度が最も高くなっております。

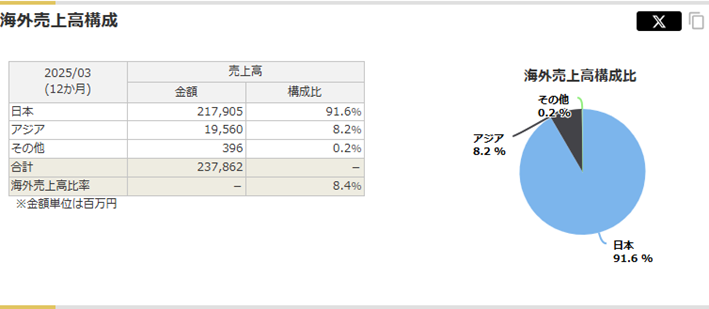

SWCC

SWCCは1936年に重電メーカーの東芝より分離独立した昭和電線が、2023年に商号変更した企業です。

エネルギー・インフラ(電線・電力ケーブル、免震・制振・防振製品、接続部品「SICONEX」、エンジニアリングの設計・請負)、通信・コンポーネンツ(通信ケーブル、ワイヤハーネス、精密デバイス、モータ・コイル用巻線、裸線、銅合金線)、新規分野(EV・車載・モビリティ分野の新規製品、超電導製品)の各事業領域となっております。

事業別売上高としては、エネルギー・インフラ部門が49.2%、電装・コンポーネンツ部門(自動車用電線など)が34.4%と2大事業体制となっています。

海外売上高比率は8.4%と低く、ほぼ日本向けに製品を供給しております。

※マネックス証券銘柄スカウターより各項目引用

電線上場大手4社の株式チャート(1年)

住友電工

フジクラ

古河電工

SWCC

※SBI証券より各引用

各社2025年4月のトランプ関税による株価暴落を一番下にして、そこからは上昇しています。

ただし、住友電工とフジクラが同じような上昇を見せているのに対し、古河電工とSWCCは直近で大きく下げております。これは2025年1Q決算の失敗によるものと思われます。

また2年単位のチャートで見た場合、住友電工は株価1,600円付近から4,000円近くに上げ、約2.5倍に成長したのに対し、フジクラは2,000円から12,000円と6倍にまで上昇し、電線最大手の住友電工を時価総額で上回りました。

これはAIによるデータセンター需要の恩恵を一番に受ける光ファイバーなどの通信部門の事業比率が大手4社で一番大きいことが背景にあると思われます。

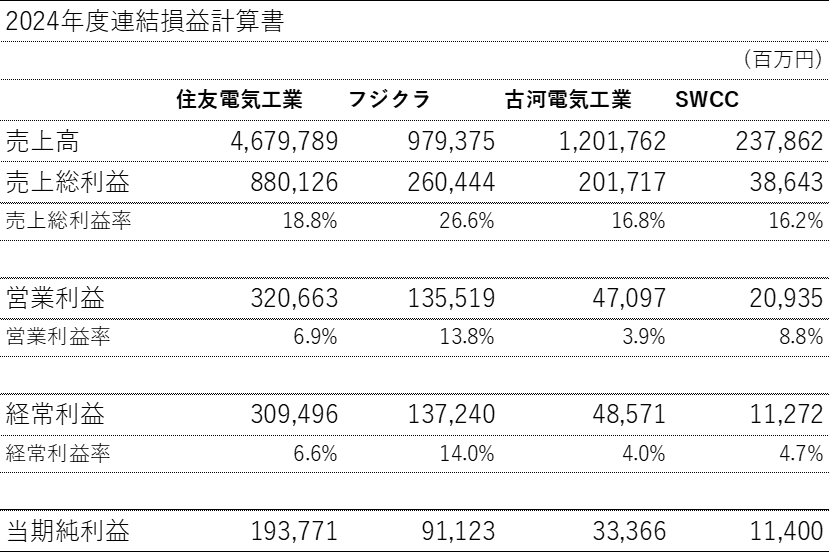

電線上場大手4社の業績・投資指標

※筆者作成

2024年度の業績を見ると、売上総利益率・営業利益率・経常利益率の各項目でフジクラが突出した数字を記録していることが分かります。

電線御三家の内、時価総額が他社の5分の1以下と出遅れている古河電工は、売上総利益率は住友電工やSWCCと大差ありませんが、営業利益率が大きく劣っています。

これは販管費が大きいということを示しており、古河電工はこれを克服することが時価総額上昇にもつながるものと思われます。

引用:マネックス証券銘柄スカウター

投資指標では、フジクラがROEやROICの数値で他社を圧倒しています。

自己資本比率が住友電工と大差ないことを考えると、資本を効率的に売上高に繋げていることが分かります。

一方住友電工と古河電工を比較すると、PER、ROEでは大差ないことが分かります。

古河電工の営業利益規模は住友電工の約15%なので、単純に時価総額で計算すると4,750億円(32,345億円×14.6%)。

古河電工をベースに考えると住友電工はまだ株価の上昇余地がありそうです。

利益ベース時価総額想定

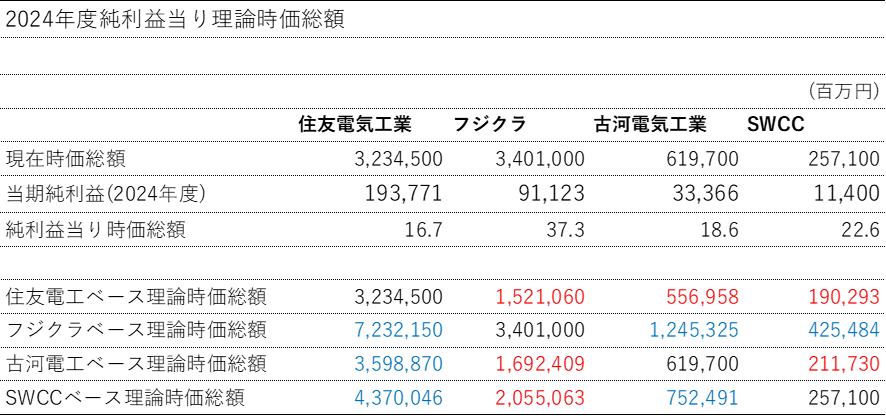

ここでは各社の2024年度純利益・営業利益と現在の時価総額から、理論上の適正時価総額を算出してみます。

「住友電工ベース」の場合は住友電工の純利益・営業利益当り時価総額をベースに理論時価総額を計算していると見てください。

また、青文字は理論時価総額が現在時価総額を上回っている、つまり割安となっているケースで、赤文字は逆に現在時価総額が理論値を上回っていて割高と判断されるケースです。

まずは純利益1円当りの時価総額から理論時価総額を求めた場合です。

純利益1円当り時価総額が最も大きいのはフジクラの37.3円で、他の3社の2倍近くあります。

他の3社の純利益当り時価総額の平均は19.3円でした。

これを見ると、住友電工はいずれの会社をベースにした場合でも現在株価が割安水準になっていることが分かります。

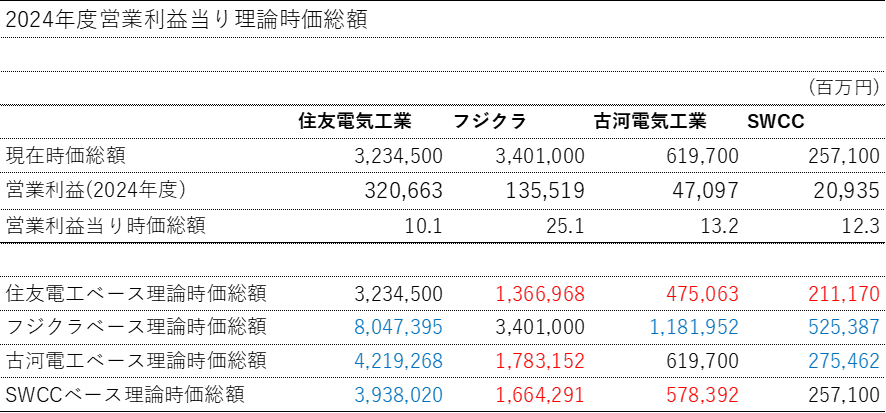

では次に営業利益当り時価総額の場合を見てみます。こちらは営業利益を基盤としているため、より企業の本業で稼ぐ力が反映されています。

こちらもやはりフジクラの営業利益1円当り時価総額が他社の2倍近くになっています。

また、住友電工は理論株価では割安です。

ただし、純利益当り時価総額も営業利益当り時価総額も、フジクラの数値だけが突出していて他3社は似たり寄ったりです。

このことから、他の3社が出遅れているというよりは、フジクラが出すぎている。もしかしたら異常に評価されていると考えることもできます。

まとめ

今回は電線業界について個人的な興味もあって色々と調べてみました。

一口に「電線業界」と言っても、まるで事業比率や海外比率、相手国が違うことが分かりました。

全体的にフジクラが指標として強い印象がありましたが、これはフジクラがバブルなのか、これから他社が追いつくのかは分かりません。

ただこの記事を書いている時点では、AIやそれに伴うデータセンターおよび電力需要は底堅いという見解が強いので、それに関連する電線業界も恩恵を受けられるのではと思います。

再度の宣伝になりますが、今回はマネックス証券の銘柄スカウターを多用しました。

投資をする上でまとまっていてほしいデータが揃っていたので便利に使えました。

マネックス証券は銘柄スカウター以外にも銘柄分析ツールを用意しており、口座を保有している人なら誰でも無料で使用することができます。

もし投資をされる方でデータ分析を重視する方がいらっしゃいましたら、下記のボタンからマネックス証券の口座開設を検討してみてください。