「資産運用って難しそう」

「資産運用するのが面倒くさい」

「なんだかんだ、お高いんでしょう?」

資産運用をするにあたって、色々と思うところは多いと思います。

実際、大事なお金を使うわけですから、警戒することは悪いことではありません。

むしろ賢いことだと思います。

今回は、そんな賢いあなたに向けて、資産運用の王道ともいえる投資信託、具体的には「オルカン」をご紹介したいと思います。

これを読めば、資産運用の懸念点が払しょくされるはず!ぜひ最後までお付き合いください。

オルカンって何?

オルカンとは、全世界の株式に分散投資する投資信託のことで、正式な商品名を「eMAXIS Slim 全世界株式(オール・カントリー)」と言います。オルカンはその愛称です。

オルカンの特徴は何と言っても全世界の株式、米国や日本はもちろん、欧州や中韓、インド、東南アジアやアフリカなどの有力銘柄に投資ができることです。

投資信託はこれ1本で、全世界の経済成長を取り込むことができます。

オルカンは全世界投資ができる点やコストの安さから非常に人気の投資信託となっており、「個人投資家が選ぶ!Fund of the Year2024」で1位を受賞するなどの実績を持っています。

試しにネット証券の投資信託メニューで売れ筋を確認してみてください。大手5大ネット証券(SBI証券、楽天証券、松井証券、三菱UFJ eスマート証券、マネックス証券)では、1位にオルカンが存在しているはずです。

それほどまでに人気な投資信託で、NISAでもよく買われている商品なのです。

オルカンが選ばれる理由

コストが安い

投資信託を購入する場合、購入手数料や運用手数料(信託報酬)、売却手数料(信託財産留保額)が掛かります。

オルカンの場合、購入手数料は0円(ノーロードとも言います)、売却手数料も0円、信託報酬率は年間0.05775%以下で、数ある投資信託の中でもトップクラスの安さとなっています。

仮に100万円でオルカンを購入した場合、年間コストは578円程度に収まります。

毎月一定額の自動積立設定が可能

投資信託(オルカン含む)を購入する場合、毎月一定額を自動で購入し続ける自動積立が可能です。

またNISAの積立投資枠を利用し自動積立を行うとして、大手5大ネット証券を利用する場合、対応するクレジットカードで特定の投資信託を自動積立購入すればVポイントや楽天ポイントなどのポイントも一緒に貯まります。

それだけでなく、一部ネット証券と投資信託では、投資信託を保有しているだけでポイントが貯まるサービスも存在します。

細かな話は当サイト内の各ネット証券会社記事に譲ります。

ここでは、毎月自分で投資信託を購入する必要はなく、一度設定すれば自動で毎月購入してくれるので手間がかからないことだけ覚えておいてください。

オルカンなら資産運用に特別な勉強はいらない

本格的に投資をする場合、企業のことや業界のことを調べたり、チャートの見方を勉強する必要があります。

しかしオルカンならばそのような勉強は不要です。

オルカンは全世界の経済成長を取り込む投資信託なので、それ以上何も勉強することはないのです。

投資信託の中でも半導体銘柄だけに投資する商品は半導体のことを、インド株だけに投資する商品はインド経済のことを勉強する必要がありますが、オルカンならば全世界が投資対象のため、これ以上勉強のしようがありません。

しいて言えば、世界経済が今後長期にわたって成長を続けるかを知ることが勉強になります。

しかし世界経済は過去100年以上前から経済成長を続けていますので、今後も経済成長が止まることはないでしょう。またIMF「世界経済見通し」(2024年4月)によると、世界経済は今後も毎年3〜4%ずつ成長していくと見られています。

リスクとリターンのバランスが良い

投資信託といえども投資を行う金融商品のため、元本割れ(投資額より回収額が減ること)が起こる可能性は存在します。

それを防ぐための方法は以下の3つです。

- 分散投資すること

- 手数料を安く抑えること

- 長期で保有をすること

1の分散投資はオルカンにはぴったりの内容です。なにせ全世界の株式に投資をするのですから、分散の極みです。

2の手数料は上で記載した通り、オルカンならば格安となっています。

3の長期保有は投資家のあなたの心構えになります。

短期的な売買をすることを投資だと思っている方が多いのですが、大体の場合、それは「投資」ではなく「投機」と呼ばれるものです。あなたが目指すべきものではありません。

オルカンの場合、短期的には損をする可能性がありますが、長期的には元本割れとなる可能性を限りなく低く抑えることができます。

「ウォール街のランダム・ウォーカー」という著名な書籍(バートン・マルキール著|日本経済新聞出版)によれば、1950年から2020年のデータで、分散投資された商品例として米国株価指数「S&P500」に投資を行った場合、15年以上投資すれば、どの期間の15年でも元本割れしないという分析結果があります。

これはS&P500がデータ元であることや、将来のことを約束したものではないという批判がありますが、一つの目安として15年以上の長期保有ならば、損をする可能性は限りなく0に等しいと考えることができると思われます。

逆にオルカンの悪いところってどこ?

オルカンといえども万能ではありません。オルカンにも弱点はあります。それが、以下の3点です。

米国株の比率が高い

オルカンは全世界の株式に投資をする商品ではありますが、投資する国の比率にはバラつきがあります。

一番大きいのが米国で、64.5%、次いで日本4.9%、英国3.4%と続きます。

米国株の比率が他国と比べて圧倒的に高いため、投資パフォーマンスが米国株に左右されやすいという危険性が存在します。

ただしこれは、直近では米国株の成長率が高いことが背景に存在します。今後米国株の勢いが衰えた場合、別の国の比率を高めてバランスがとられる可能性があります。

短期的には元本割れ(損をする)可能性がある

オルカンに限った話ではありませんが、投資商品は短期で見れば元本割れを起こす可能性が存在します。

そのため短期だとしても損をしたくないという方にはオルカンに限らず投資商品全般は向きません。

逆に長期的に保有をすることを前提とした場合、オルカンではその長さに応じて損をする可能性が低くなっていきます。前述の通り、15年が一つの目安となります。

オルカン以上の分散投資が存在する

オルカンは全世界の「株式」に投資をするものです。

実は投資信託の中には、先進国・新興国の株式・債券・不動産など8資産に投資をする商品も存在します。

株式は価格の上下が比較的大きいものなので、8資産型投資信託の方がより分散できている、リスクの低いものであると言えます。

ただし、リスクが低いということはその分リターンも低いということに繋がります。そのためリスクとリターンのバランスが程よく取れているものとして、オルカンを勧めております。

オルカンで手軽に将来のための資産運用を始めよう!

ここまでオルカンの良いところと悪いところを見てきました。

オルカンの良いところは分散によるリスクとリターンのバランスが良い点と、運用の手軽さにあります。

それゆえ、数ある投資信託の中でも一番人気の商品となっているのです。

高金利の銀行預金も資産運用の手段としては良いですが、投資信託のリターンには圧倒的に劣ります。

ご自身のリスク許容度や運用期間に応じてになりますが、ぜひネット証券に口座を開設して、投資信託(オルカン)での運用を始めてみてください。

最初の設定さえしてしまえば、あとは自動積立が使えます。

ここで手間を惜しんで行動しないか、腰を上げるかによって、数年・数十年後の資産額に大きな差が付きますよ!

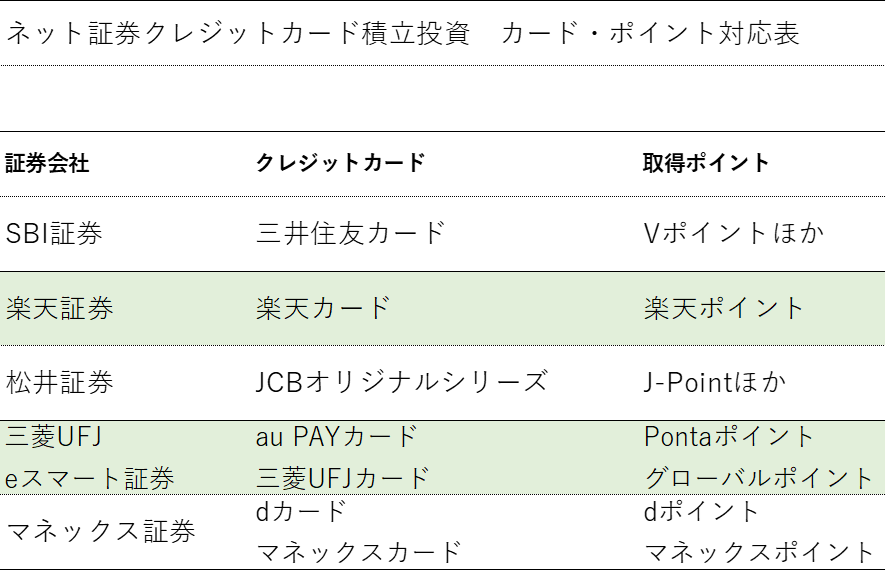

最後に、大手5大ネット証券で積立投資をする場合のクレジットカードとポイントの対応表を載せておきます。証券口座開設の参考にしてください。

2026年1月現在 筆者作成

大手5大ネット証券を覗いてみよう!

オルカンの資産の増え方をシミュレーションしてみよう!

かめはち

資産運用初心者向けに情報を発信中。資産運用歴10年以上、資産運用に関する本は100冊以上読破。増配株・高配当株での配当生活を目標に資産を増やすべく運用中。

大学で金融を専攻後、新卒から投資信託で資産運用を始め、NISAやiDeCoの活用、ETFや個別株にも手を出す。

一時期高配当株にハマり、高配当株戦略を通じて毎年不労所得で税後12万円(月1万円)の安定した収益が手に入る体制を作り上げる。

大企業の子会社で8年間、合併対応を含めた多額の資産を伴う会計処理や財務分析、税務処理を担当。

経理部会計課では課長補佐として中心的な役割を担い、多岐にわたる業務を幅広く経験。

金融関係本の読書量と月1万円の不労所得を築き上げた実体験に基づいた、初心者でも安心して始められる資産運用の方法を提供します。

趣味は読書、野球観戦、鉄道、将棋など。日商簿記検定3級、3級ファイナンシャル・プランニング技能士、資産運用検定3級保有。