〇3行で銘柄解説

・国内紙流通で首位の専門商社

・配当方針で累進配当を宣言しており、安定配当が見込める

・利回りは4%台だが株価上昇により下がる可能性あり

〇会社概要と配当基準日

高機能銘柄分析 マネックス証券

日本紙パルプ商事は国内の紙流通において首位を誇る専門商社です。

王子製紙と日本製紙の国内紙2強との取引も多く、特に王子ホールディングスは大株主として日本紙パルプ商事の株式を多数保有しています。

現在は紙・板紙の卸売を中心に、IT関連商材、環境原材料、古紙リサイクル、不動産など幅広い事業を展開し、売上規模では世界有数の紙商社としてグローバル市場で存在感を示しています。

日本紙パルプ商事は、1845年に京都で和紙商「越三商店」として創業した、日本最古級の紙専門商社です。

1876年には洋紙販売を開始し、王子製紙との取引を通じて国内紙流通の基盤を築きました。

1902年に合名会社中井商店へ改組し本店を東京へ移転、1916年には株式会社化され、現在の企業形態の基礎が整いました。

戦後は紙統制会社の解散により商権を回復し、全国規模の紙流通網を再構築しました。1963年に中井株式会社へ商号変更し、1968年には北興産業を吸収合併するなど事業基盤を拡大しました。

1970年には富士洋紙店と合併し、商号を日本紙パルプ商事株式会社へ変更、現在の社名となりました。

1972年に東証二部へ上場し、翌年には一部指定替えを果たしています。

1970年代以降は香港、米国、ドイツなどに現地法人を設立し、海外展開を本格化させました。

2000年代には古紙再資源化事業やバイオマス発電事業へ進出し、紙流通にとどまらない事業多角化を推進しています。

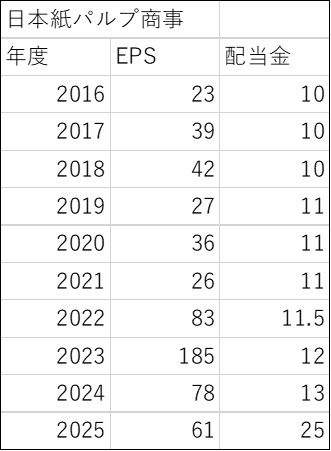

配当は毎年安定して出しており、特にここ10年はEPS(一株当たり純利益)以上の配当を出しておらず、稼ぐ力も十分に持っています。

過去10年は減配せずに配当を続けていますが、加えて同社は配当方針でも累進配当を導入しています。

今後も安定した配当が見込まれるでしょう。

利回りも4%台と十分です。

配当基準日:3月末

〇直近株価と配当額と利回り

株価:848円

配当額:34円

利回り:4.01%

株主優待の条件を変更したことが理由か、直近では株価が上昇傾向にあります。

現在は4%の利回りを確保できていますが、今後は株価上昇により利回りが下がる可能性があります。

〇配当方針

「連結配当性向 30%以上かつ連結自己資本配当率(DOE)3%以上とする累進配当を行う方針」としています。

また同社は株主優待を実施しています。

〇過去10年配当とEPS(一株当たり純利益)

EPS(一株当たり純利益)は毎年安定しており、配当もEPSの範囲内で実施できています。

〇時価総額と自己資本比率

時価総額:997億円

自己資本比率:34.2%

専門商社としては大きすぎず、小さすぎずの時価総額規模です。

自己資本比率はやや低めですが、特段経営に問題がある水準ではありません。

〇過去10年間のチャート

引用:国内株式|SBI証券

2022年途中から株価が上昇基調に入り、2025年から急上昇しています。

2025年に株主優待の条件を緩和しており、その影響が出たものと思われます。

〇総括

日本紙パルプ商事は1845年に京都で創業した、日本最古級の紙専門商社です。

現在同社は国内の紙流通市場では首位を誇る専門商社となっております。

また紙以外にもITや不動産の分野にも進出し、多角化を図っています。

配当は過去10年減配なく安定しており、利益も十分に出せている状態です。

配当方針にはDOE以外にも累進配当を行う宣言を出しており、今後も安定配当は続くものと思われます。

利回りも4%台と高配当水準としては合格圏ですが、株価が上昇基調にあるため今後は下がる可能性があります。

加えて同社は株主優待を実施しており、トイレットペーパー24ロール分が貰えます。

これが株主優待ユーザーの心を掴んでおり、2025年に従来の1,000株保有の条件を500株保有に緩和したためか、株価が上昇傾向にあります。

利回りは良く、また株主優待は「一人暮らしのトイレットペーパー需要をこれだけで満たせる」との評判もあることから、保有しておいて損はない銘柄と言えそうです。

高金利預金なら SBI新生銀行

かめはち

資産運用初心者向けに情報を発信中。資産運用歴10年以上、資産運用に関する本は100冊以上読破。増配株・高配当株での配当生活を目標に資産を増やすべく運用中。

大学で金融を専攻後、新卒から投資信託で資産運用を始め、NISAやiDeCoの活用、ETFや個別株にも手を出す。

一時期高配当株にハマり、高配当株戦略を通じて毎年不労所得で税後12万円(月1万円)の安定した収益が手に入る体制を作り上げる。

大企業の子会社で8年間、合併対応を含めた多額の資産を伴う会計処理や財務分析、税務処理を担当。

経理部会計課では課長補佐として中心的な役割を担い、多岐にわたる業務を幅広く経験。

金融関係本の読書量と月1万円の不労所得を築き上げた実体験に基づいた、初心者でも安心して始められる資産運用の方法を提供します。

趣味は読書、野球観戦、鉄道、将棋など。日商簿記検定3級、3級ファイナンシャル・プランニング技能士、資産運用検定3級保有。