私の出身高校の同窓会が毎年会計報告を出しているのですが、ここのところ収支で赤字が続いているんですよねぇ。で、同窓会の運営者は同窓会費用の納付や寄付を一生懸命募っているわけです。

同窓会なんてのはある面慈善団体みたいなものですから、運営者には敬意を持っています。ご自身の生活もある中、活動していただいてありがとうございます。

ただですね、その同窓会の現在の保有資産、結構な金額あるんですよ。それこそ毎年出ていく金額の10倍以上はありますね。

資産運用をしている身としては、収支赤字の状況で働いていない多額の資産を持つことは非常にもったいない。寄付金ベースの資産とはいえ、無リスク資産で運用すれば、少しは収支もマシになるだろうと思うわけです。

で、無リスク資産としてよく使われる指標が国債なんですよね。「10年債利回り」という言葉を聞いたことがある方も多いのではないでしょうか。

私は主に株式の取引をメインにやっているので、国債はそこまで明るくないです。

しかし人に勧めるというのに自分がよく分かっていないのはよろしくない。 そこで今回は国債を含む債券について調べてみました。国債はやもすれば定期預金よりも元本割れリスクが低い(だって国が破綻したら銀行だってただでは済まないでしょう)資産です。それでいて定期預金より利回りが良い(かもしれない)債券について、色々見ていきましょう。

債券とは?

債券は、国や企業が資金調達のために発行する「借用証書」のようなものです。

投資家は債券を購入することで、発行体に資金を貸し、その見返りとして利息(クーポン)と満期時の元本返済を受け取ります。

例えば投資家が国に対して100万円を10年間貸します。国はそれに対して債券(国なので国債)を投資家に渡します。ちなみに一括で100万円です。あしからず。

この債券には「10年後に借りた金額すべてを返すよ」とか「毎年借りた額の〇%分の利息を支払うよ」といったことが書かれているわけです。

で、投資家は毎年利息を貰いながら10年後に、国に貸した100万円を返してもらう、という仕組みです。

債券の基本構造

| 項目 | 内容 |

|---|---|

| 発行体 | 国(国債)、地方自治体(地方債)、企業(社債)など |

| 額面金額 | 債券1枚あたりの元本(例:10万円) |

| 利率(クーポン) | 年利○%など、定期的に支払われる利息 |

| 満期 | 返済期限。1年〜10年超まで様々 |

| 発行価格 | 額面と同じ場合もあれば、割引・プレミアム価格もある |

債券の種類

| 債券の種類 | 発行体 | 特徴 | 利回り目安 | 向いている投資家 |

|---|---|---|---|---|

| 国債 | 日本政府 | 信用度が高く安全性重視 | 0.7〜1.0% | 安定運用を重視する人 |

| 地方債 | 自治体 | 国債よりやや高利回り | 1.0〜1.5% | 安定+少しの利回り |

| 社債 | 民間企業 | 信用度により利回り変動 | 1.5〜5.0% | 利回り重視の投資家 |

| 外国債券 | 海外政府・企業 | 為替リスクあり | 3.0〜6.0% | 分散投資・高利回り狙い |

新発債と既発債

債券は「新発債」と「既発債」に分類され、購入時点での条件や価格が異なります。

新発債とは

新たに発行される債券で、発行時点での利率・条件が確定しています。額面価格で購入でき、利息の支払いスケジュールも明確です。

例:新発4年国債(利率1%)

- 購入価格:100万円(額面)

- 利息:年1%(=10,000円)を年2回に分けて受け取り

- 償還:4年後に元本100万円が返済される

引用:債券|SBI証券

既発債とは

すでに市場で流通している債券。市場金利の変動により、額面より高く(プレミアム)または安く(ディスカウント)購入することができます。

例:既発国債(利率1%、残存期間4年)

- 購入価格:98万円(額面100万円に対して2万円割安)

- 利息:年1%(=10,000円)を年2回受け取り

- 償還:4年後に額面100万円が返済される → 差額で2万円キャピタルゲインも得られる

引用:債券|SBI証券 より著者加工

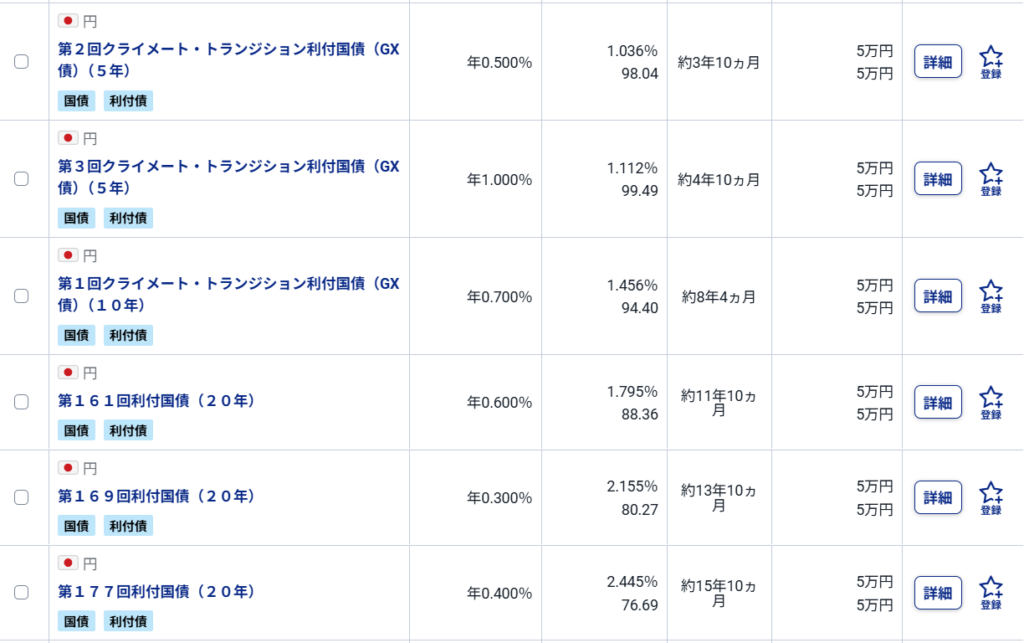

既発債券市場画面

ちなみにSBI証券での既発債の取り扱い画面はこんな感じです。

引用:SBI証券

引用:SBI証券

債券の場合、利率と利回りでは意味が違うので注意が必要です。

債券の利息の受け取り方と償還の仕組み

債券は「利息収入」と「元本償還」の2つの収益源があります。

利息の受け取り方(クーポン)

- 通常は年2回(半年ごと)に利息が支払われる

- 例:利率1.0%の債券 → 年間1,000円(額面10万円)を2回に分けて受け取り

償還の仕組み

- 満期時に額面金額が返済される(例:10万円)

- 既発債を額面以下で購入した場合、償還時に差額が利益となる

債券の価格の決まり方

債券の市場価格は、以下の要因によって日々変動します。

1. 市場金利との関係

債券価格は市場金利と逆相関の関係にあります。

- 市場金利が上昇 → 既存債券の価格は下落

- 市場金利が低下 → 既存債券の価格は上昇

これは、既存債券の利率が市場より高い場合、魅力が増すため価格が上がるという仕組みです。

例えば利率2%の債券がすでに存在している状況で市場金利が4%に上昇したとします。

市場には利率4%の債券が出回ります。そうすると、2%の債券よりも4%の債券の方が得なので、投資家(特に機関投資家)は2%の債券を売って4%の債券を買おうとします。

2%の債券は4%の債券よりも需要が無いので、債券価格を安くすることで別の投資家に買ってもらおうとします。結果として既存債券(2%債券)の価格が下落するわけです。

2. 信用リスク

発行体の信用度が下がると、債券価格は下落します。逆に、信用度が高まれば価格は上昇します。

3. 残存期間

満期までの期間が短いほど、価格変動は小さくなります。長期債は金利変動の影響を受けやすく、価格の上下幅も大きくなります。

債券のメリット

- 安定した利息収入が得られる

- 満期まで保有すれば元本が返ってくる

- 株式との分散効果が高く、ポートフォリオの安定化に寄与

- 途中売却可能(ただし元本割れの可能性あり)

債券のデメリット

- 利回りが低く、インフレに弱い

- 金利上昇局面では価格が下落する

- 社債や外国債には信用リスク・為替リスクがある

保険会社の資産運用における債券の役割

保険会社は、契約者から預かった保険料を長期にわたって運用し、将来の保険金支払いに備える必要があります。

そのため、資産運用においては「安全性」「収益性」「流動性」のバランスが極めて重要です。

この3要素を満たす金融資産として、債券は保険会社の運用ポートフォリオの中核を担っています。

1. 債券は“安定収益”を生む

保険会社は、契約者に対して将来の保険金や年金を支払う義務があります。その支払い原資となるのが、債券から得られる利息収入です。

- 国債や地方債など信用度の高い債券を中心に保有

- 定期的なクーポン収入が、保険金支払いの財源となる

このように、債券は“予測可能なキャッシュフロー”を生むため、保険会社にとって極めて相性の良い資産です。

2. 債券は“責任準備金”の裏付け資産になる

保険会社は、契約者に対する将来の支払い義務を「責任準備金」として計上します。この準備金に対して、安定的かつ確実な裏付け資産が求められます。

- 株式や不動産は価格変動が大きく、準備金の裏付けには不向き

- 債券は満期保有で元本が返済されるため、準備金の裏付けに適している

- 特に国債や高格付け社債が多く使われる

このように、債券は保険会社の財務健全性を支える“土台”として機能しています。

まとめ

今回は債券について見てきました。債券はつまらない(といっては何ですが)資産運用ですが、安定した資産ともなります。

ただ個人の印象としては、既発債ならともかく新発債で国債を買うよりは、高金利の定期預金の方が流動性や利回りの面で優位に立つのかなと思います。

債券というのも難しい印象を受けますが、要は借用証書です。「お金貸すから4年後に返してね。利息も付けてね」ということです。

保険会社などの機関投資家ならともかく、個人が債券を購入する分には途中売却や債券の乗り換えなどを考えずに、単純に買って、償還(満期)まで保有しておけばよいのではないかと思います。シンプル・イズ・ベスト。

無リスク資産ともいえる国債を買っておいて、「私、債券で資産運用してるんだ」というのもかっこいい(かもしれません)。

かめはち

資産運用初心者向けに情報を発信中。資産運用歴10年以上、資産運用に関する本は100冊以上読破。増配株・高配当株での配当生活を目標に資産を増やすべく運用中。

大学で金融を専攻後、新卒から投資信託で資産運用を始め、NISAやiDeCoの活用、ETFや個別株にも手を出す。

一時期高配当株にハマり、高配当株戦略を通じて毎年不労所得で税後12万円(月1万円)の安定した収益が手に入る体制を作り上げる。

大企業の子会社で8年間、合併対応を含めた多額の資産を伴う会計処理や財務分析、税務処理を担当。

経理部会計課では課長補佐として中心的な役割を担い、多岐にわたる業務を幅広く経験。

金融関係本の読書量と月1万円の不労所得を築き上げた実体験に基づいた、初心者でも安心して始められる資産運用の方法を提供します。

趣味は読書、野球観戦、鉄道、将棋など。日商簿記検定3級、3級ファイナンシャル・プランニング技能士、資産運用検定3級保有。